Quale causale va indicata nella fattura elettronica?

La causale da inserire nel tracciato XML della fattura elettronica è quella corrispondente al tipo di compenso erogato, seguendo le stesse regole previste per il Modello 770.

Secondo le regole dell’Agenzia delle Entrate, la causale della ritenuta d’acconto da indicare nella fattura elettronica è la stessa prevista dalle istruzioni del Modello 770.

Esempi pratici:

- Causale A → Prestazione di un libero professionista (es. avvocato, consulente).

- Causale B → Provvigioni per agenti di commercio.

- Causale L → Prestazione occasionale senza partita IVA.

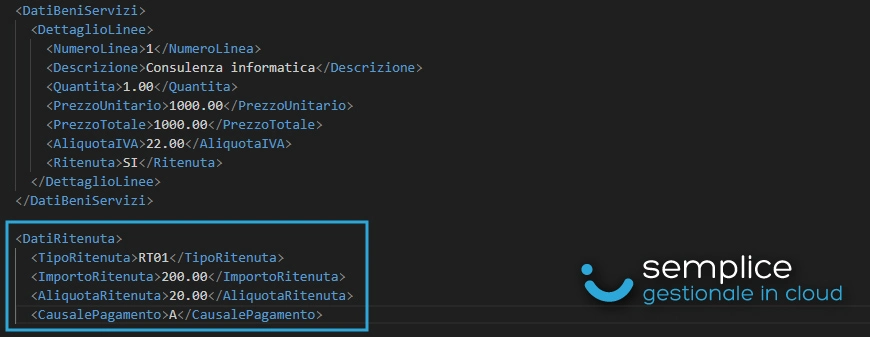

Se nella tua prestazione non è dovuta la ritenuta (es. regime forfettario o prestazione estera), la sezione <DatiRitenuta> non va valorizzata.

Vuoi evitare errori sulla ritenuta d’acconto e sulle causali del 770?

Con Software Semplice compili i campi della fattura elettronica in modo guidato (ritenuta e causale incluse), riducendo il rischio di errori che possono creare problemi in Certificazione Unica e Modello 770.

Elenco completo delle causali di pagamento per le ritenute d’acconto (Modello 770)

Di seguito trovi l’elenco completo e ufficiale delle causali di pagamento da utilizzare in presenza di ritenuta d’acconto, come previsto dalle istruzioni del Modello 770.

A Prestazioni di lavoro autonomo rientranti nell’esercizio di arte o professione abituale.

B Utilizzazione economica, da parte dell’autore o dell’inventore, di opere dell’ingegno, di brevetti industriali e di processi, formule o informazioni relativi a esperienze acquisite in campo industriale, commerciale o scientifico.

C Utili derivanti da contratti di associazione in partecipazione e da contratti di cointeressenza, quando l’apporto è costituito esclusivamente dalla prestazione di lavoro.

D Utili spettanti ai soci promotori e ai soci fondatori delle società di capitali.

E Levata di protesti cambiari da parte dei segretari comunali.

G Indennità corrisposte per la cessazione di attività sportiva professionale.

H Indennità corrisposte per la cessazione dei rapporti di agenzia delle persone fisiche e delle società di persone, con esclusione delle somme maturate entro il 31.12.2003, già imputate per competenza e tassate come reddito d’impresa.

I Indennità corrisposte per la cessazione da funzioni notarili.

L Utilizzazione economica, da parte di soggetto diverso dall’autore o dall’inventore, di opere dell’ingegno, di brevetti industriali e di processi, formule e informazioni relative a esperienze acquisite in campo industriale, commerciale o scientifico.

M Prestazioni di lavoro autonomo non esercitate abitualmente, obblighi di fare, di non fare o permettere.

N Indennità di trasferta, rimborso forfetario di spese, premi e compensi erogati: .. nell’esercizio diretto di attività sportive dilettantistiche

O Prestazioni di lavoro autonomo non esercitate abitualmente, obblighi di fare, di non fare o permettere, per le quali non sussiste l’obbligo di iscrizione alla gestione separata (Circ. Inps 104/2001).

P Compensi corrisposti a soggetti non residenti privi di stabile organizzazione per l’uso o la concessione in uso di attrezzature industriali, commerciali o scientifiche che si trovano nel territorio dello

Q Provvigioni corrisposte ad agente o rappresentante di commercio monomandatario.

R Provvigioni corrisposte ad agente o rappresentante di commercio plurimandatario.

S Provvigioni corrisposte a commissionario.

T Provvigioni corrisposte a mediatore.

U Provvigioni corrisposte a procacciatore di affari.

V Provvigioni corrisposte a incaricato per le vendite a domicilio e provvigioni corrisposte a incaricato per la vendita porta a porta e per la vendita ambulante di giornali quotidiani e periodici (L. 25.02.1987, n. 67).

W Corrispettivi erogati nel 2013 per prestazioni relative a contratti d’appalto cui si sono resi applicabili le disposizioni contenute nell’art. 25-ter D.P.R. 600/1973.

X Canoni corrisposti nel 2004 da società o enti residenti, ovvero da stabili organizzazioni di società estere di cui all’art. 26-quater, c. 1, lett. a) e b) D.P.R. 600/1973, a società o stabili organizzazioni di società, situate in altro Stato membro dell’Unione Europea in presenza dei relativi requisiti richiesti, per i quali è stato effettuato nel 2006 il rimborso della ritenuta ai sensi dell’art. 4 D. Lgs. 143/2005.

Y Canoni corrisposti dal 1.01.2005 al 26.07.2005 da soggetti di cui al punto precedente.

Z Titolo diverso dai precedenti.

Causali ritenuta d’acconto più cercate: spiegazione rapida (A, B, W, H, V, Q, T)

Causale A – Lavoro autonomo abituale

Si usa per compensi a professionisti con partita IVA (es. avvocati, consulenti, commercialisti) rientranti nell’esercizio abituale di arte o professione.

Causale B – Diritti d’autore, opere dell’ingegno, brevetti

Riguarda i compensi per lo sfruttamento economico di opere dell’ingegno, brevetti industriali e processi/formule/informazioni di natura industriale, commerciale o scientifica.

Causale W – Contratti d’appalto (art. 25-ter DPR 600/1973)

Si utilizza per corrispettivi legati a contratti d’appalto per i quali si applicano le disposizioni dell’art. 25-ter del DPR 600/1973. È una delle causali più frequenti nei rapporti con condomini e soggetti che agiscono da sostituti d’imposta.

Causale H – Cessazione rapporto di agenzia

Riguarda le indennità corrisposte per la cessazione dei rapporti di agenzia (persone fisiche e società di persone), secondo quanto previsto dalle istruzioni del 770.

Causale V – Vendite a domicilio / porta a porta / ambulante

Indicata per provvigioni a incaricati di vendite a domicilio o porta a porta, e per la vendita ambulante di quotidiani e periodici (L. 67/1987).

Causale Q e T – Provvigioni (monomandatari e mediatori)

Q per agenti/rappresentanti monomandatari. T per provvigioni corrisposte a mediatori. Sono causali spesso collegate alla gestione della Certificazione Unica e del Modello 770.

Causale ritenuta d’acconto per il condominio

Quando un condominio agisce come sostituto d’imposta, la causale più utilizzata nella fattura elettronica è spesso la causale W, collegata ai contratti d’appalto (ad esempio pulizie, manutenzioni, lavori su parti comuni).

In pratica, è un caso tipico quando un fornitore (impresa o artigiano) fattura lavori o servizi al condominio e viene applicata la ritenuta prevista per specifiche prestazioni.

Se vuoi emettere e inviare correttamente il documento, puoi partire anche dalla guida generale alla fattura elettronica (principi, invio allo SDI e gestione operativa).

Errori comuni da evitare nella fatturazione elettronica

Gli errori sulla causale della ritenuta d’acconto sono tra le principali cause di contestazione o problemi in fase di predisposizione della Certificazione Unica e del Modello 770.

Se vuoi capire cosa rischi in caso di invio non corretto o ritardato, puoi approfondire anche le sanzioni per invio tardivo della fattura elettronica.

- Non compilare la sezione ritenuta quando la prestazione è soggetta → l’Agenzia delle Entrate può contestare l'errore.

- Indicare una causale sbagliata → può generare problemi in fase di predisposizione della Certificazione Unica o Modello 770.

- Applicare la ritenuta a soggetti forfettari → i forfettari sono esclusi, salvo rinuncia scritta.

Suggerimenti pratici

- Verifica sempre se il soggetto a cui emetti fattura è un sostituto d’imposta.

- Controlla se il soggetto ricevente ha diritto all'esonero da ritenuta (forfettari, esteri).

- Se usi un software di fatturazione elettronica, scegli bene il tipo di ritenuta e la causale direttamente nei campi dedicati, per evitare errori formali.

Domande frequenti sulle causali della ritenuta d’acconto

Quale causale va inserita nella fattura elettronica con ritenuta d’acconto?

Va indicata la causale prevista dal Modello 770 in base al tipo di compenso (ad esempio A per lavoro autonomo abituale, M per prestazioni occasionali, Q/R/S/T/U per provvigioni).

La causale ritenuta d’acconto è obbligatoria?

Sì. Se la prestazione è soggetta a ritenuta d’acconto e il cliente è un sostituto d’imposta, la causale è obbligatoria nel tracciato XML della fattura elettronica.

I forfettari devono indicare la causale della ritenuta?

No. I contribuenti in regime forfettario sono normalmente esclusi dalla ritenuta d’acconto (salvo rinuncia scritta). In questi casi la sezione <DatiRitenuta> non va compilata.

Cosa succede se indico una causale errata?

Una causale errata può creare problemi nella Certificazione Unica o nel Modello 770 del cliente. In genere si corregge emettendo una nota di credito e riemettendo la fattura corretta.

Quale causale si usa di solito per fatture al condominio?

Nei casi tipici di servizi o lavori su parti comuni (pulizie, manutenzioni, appalti), la causale più ricorrente è la W, collegata ai contratti d’appalto (art. 25-ter DPR 600/1973). La causale va comunque scelta in base alla natura effettiva del compenso.

Le causali del Modello 770 cambiano ogni anno?

L’elenco delle causali è generalmente stabile, ma è sempre consigliabile verificare le istruzioni aggiornate del Modello 770 dell’anno di riferimento.

Semplifica la gestione delle ritenute d'acconto

Con Software Semplice puoi emettere fatture elettroniche con ritenuta d’acconto già configurata correttamente, scegliendo la causale giusta ed evitando errori formali nel Modello 770. Se vuoi valutare i costi reali e le differenze tra soluzioni, leggi anche la guida alla fatturazione elettronica economica.

Se vuoi testare il flusso completo (dalla creazione all’invio), puoi anche vedere la pagina dedicata alla demo di fattura elettronica.